三年亏损超7亿元 思必驰科创板上市迫在眉睫

在AI上市潮经过半年多的沉寂后,一家来自苏州的明星独角兽公司思必驰科技股份有限公司(下称思必驰)打破了这一局面。

近日,思必驰正式向科创板递交招股书,拟募资10.33亿元。思必驰已成立15年,算得上是一家“老”公司,但依旧未摆脱亏损,过去三年合计亏损超过7亿元。同时,公司现金储备捉襟见肘,账面仅有3亿多元,基本相当于公司去年的研发投入。在一级市场融资寒冬的当下,对于思必驰来说,上市迫在眉睫。

虽然思必驰过往并未像相较AI四小龙那般备受资本追捧,但也受到阿里、联想、美的、富士康、联发科、中民投、深创投、中信证券等机构青睐,披露融资额至少超过15亿元,其中阿里、联想此前多次出让股份。

初步估算,思必驰发行初始市值将达到百亿元。但能否上市,上市后命运如何,同样是这家公司需要接受的考验。

三年亏损超7亿元,账面现金仅够烧半年

思必驰2007年在英国剑桥创立,两位创始人高始兴、俞凯均毕业于剑桥大学,2008年回国落户苏州。而这一年,思必驰未来的竞争对手科大讯飞正式在A股上市,成为国内智能语音第一股。

思必驰最初看上的也正是这一赛道,但当时整体AI赛道仍处于相对低迷的时期,AI应用看起来遥不可及。最初,思必驰将商业化落地场景定位在对外汉语业务,后来又转向国内英语,一直在教育领域探索商业化落地。

创始人高始兴曾坦言,初期商业化落地时非常困难:“拿着锤子找钉子,拼命找客户,让客户把人工智能技术用上去,客户都是半推半就,而且场景有限。”有报道称,在公司头几年最艰难时,高始兴曾三次抵押房子为公司融资。

但随着移动互联网的到来,智能手机兴起,以及国内进入人工智能创业大潮,思必驰开始考虑转型,将教育板块剥离单独成立驰声科技,这一业务后来被香港上市公司网龙收购,此后思必驰专注于人机语音交互领域。

目前,思必驰将自身定位于专业的对话式人工智能平台型公司,自主研发了全链路智能语音及自然语言交互关键技术及软硬一体化产品。但不得不说,相较AI四小龙所在的计算机视觉领域,语音语义技术落地相对较慢,市场规模也相对较小,这也在很大程度上加剧了思必驰发展的艰难。

从思必驰的经营情况来看,其在2019年到2021年分别实现营收约1.15亿元、2.37亿元、3.07亿元,复合增长率达64%,但去年增速不到30%,相较前一年的翻倍增长明显放缓。

但持续的业绩增长也让思必驰在智能语音市场有了一席之地。据IDC报告,去年国内人工智能软件语音语义领域的市场规模约为22亿美元,整体市场相对分散,其中科大讯飞、阿里云、百度智能云位居第一梯队,合计占据约三分之一的份额,而思必驰、小i机器人、拓尔思等则位居第二梯队。

不过,和其他AI企业一样,思必驰也尚未实现盈利,前述期内归母净利润分别亏损2.51亿元、1.80亿元、2.98亿元,合计亏损达7.28亿元,且亏损有加剧趋势。

招股书显示,截至2021年末,思必驰合并口径未分配利润为-4.09 亿元,且公司短期仍无法盈利,预计本次发行后,公司一定时期内无法进行现金分红,可能对股东的投资收益会造成一定程度的影响。

虽然思必驰已成立15年,但最初并不成功的业务方向使得其丧失了一定的先发优势,而随着业务转型,公司也不得不进一步加大技术研发的领域,包括语音识别、语音合成、自然语言理解、知识图谱、问答及自然语言生成、对话管理及智能推理决策、多模态交互等。

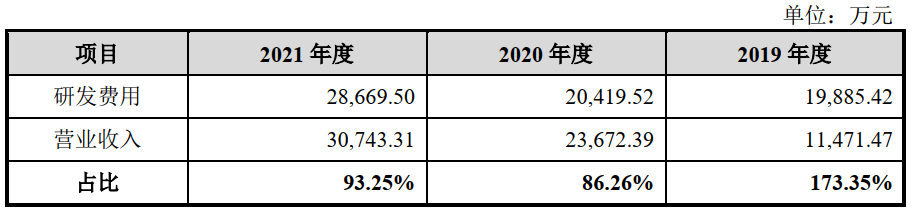

思必驰研发投入情况

报告期内,思必驰研发投入分别为1.99亿元、2.04亿元和2.87亿元,占当期营收比例分别为173%、86%和93%,再加上不断增长的销售和管理得用等成本,思必驰盈利路漫漫。这仍是一家典型的技术导向型公司,截至去年底,思必驰研发人员为720人,占比超过73%,高于同行科大讯飞不及60%的比例。

值得注意的是,截至去年底,思必驰账面仅有3亿多元的现金,而去年公司光是三费(研发、销售、管理费用)就达到5.68亿元。对思必驰来说,“子弹”可能只够打半年,上市显得相当迫切。

硬件产品最不赚钱,拖累毛利率大幅下降

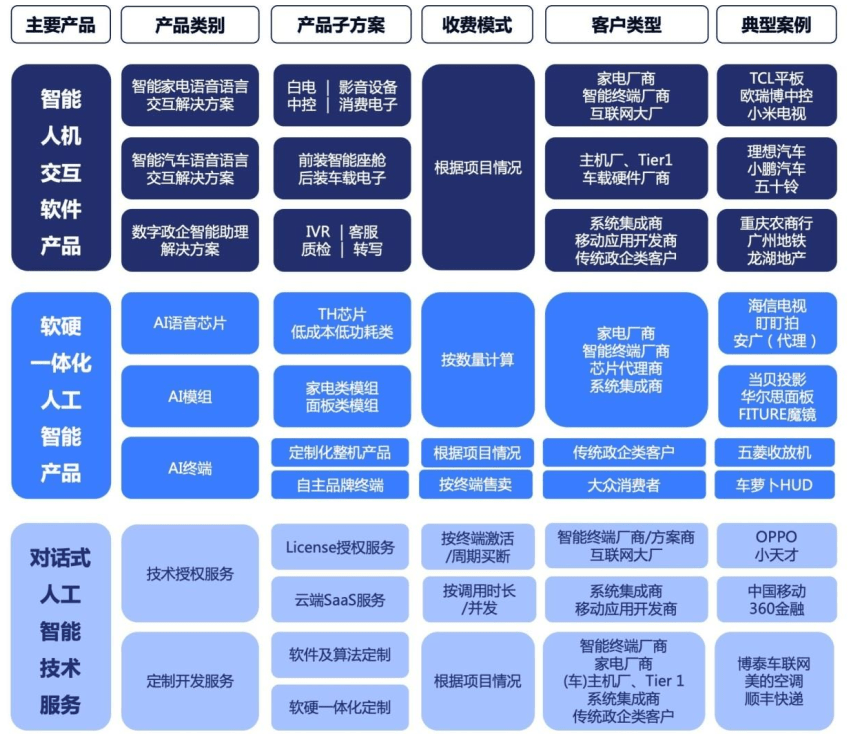

在业务方面,思必驰围绕“云+芯” 进行布局,基于自主研发的全链路智能对话系统定制开发平台(DUI平台)和人工智能语音芯片,确立了三大主要业务领域,包括智能人机交互软件产品、软硬一体化人工智能产品和对话式人工智能技术服务。

具体来看,智能人机交互软件产品主要是提供标准化的语音语言交互解决方案,属于纯软件业务,覆盖智能家电、智能汽车和数字政企等领域。软硬一体化人工智能产品则主要包括两款AI语音芯片、AI模组,以及面向B端的智能收放机、智能音箱,面向C端的车萝卜HUD(抬头显示屏)、智能投影仪、降噪会议音箱等AI终端产品。对话式人工智能技术服务则主要为客户提供技术授权和定制开发服务。

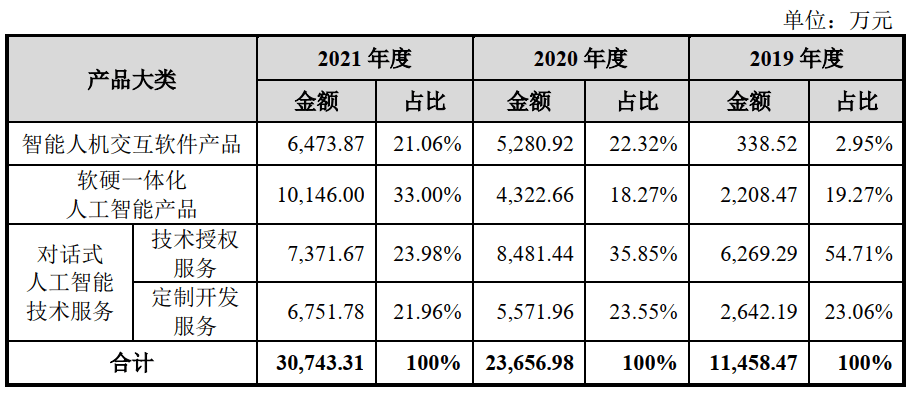

思必驰各个业务营收及其占比情况

按上表披露的这四个细分业务领域数据来看,硬件业务目前是思必驰最大的单一业绩来源,去年唯一营收过亿,占比从2019年的不到20%增长到33%。而技术授权和定制开发这两个技术服务业务占比则有所下降,尤其是技术授权业务,从早前承担起半壁江山到去年营收占比已不足五分之一。

然而,最大的业绩贡献者却贡献了最少的利润来源,硬件产品成为最不赚钱的业务。去年思必驰的软硬一体化人工智能产品毛利贡献不到11%,远远低于其他业务,而对营收贡献最少的智能人机交互软件业务则贡献了近35%的利润。

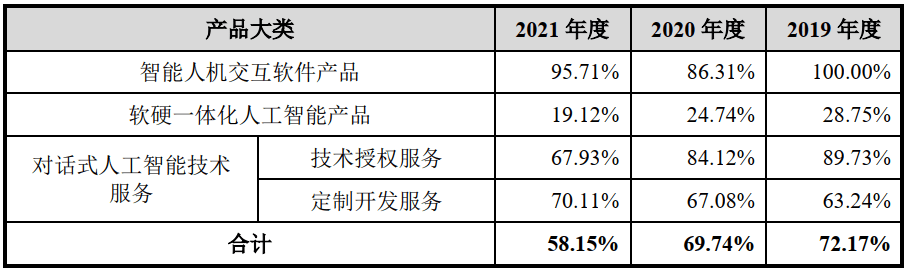

思必驰各个业务毛利率情况

这也反映了软件、硬件之间巨大的成本和利润差异。在2021思必驰接近1.3亿元的营业成本中,软硬一体化人工智能产品业务则占到近64%,这也导致其毛利率在所有业务中最低,去年仅有19%,且相较2019年下降近10个百分点。

对此思必驰解释称,随着产品矩阵逐渐丰富,且处于市场推广阶段,市场竞争激烈,导致硬件业务毛利率出现下降。相较而言,软件业务和技术服务业务去年的毛利率则分别高达95%和70%左右。受硬件业务拖累,思必驰整体毛利率也从2019年超过72%下降到去年的58%。

目前,思必驰业务领域覆盖智能家电、智能汽车、消费电子、数字政企等领域,囊括了不少知名客户,比如海信、美的、小米等家电企业,上汽、北汽、小鹏、理想、哪吒等主机厂,以及OPPO、 vivo、纽曼等消费电子企业。数字政企则覆盖金融服务、交通物流、地产酒店、政务民生场景,客户包括中国移动、顺丰快递、广州地铁、快住集团、龙湖地产等。

不过,思必驰的客户集中度并不高,前五大客户的营收占比从2019年的30%持续下降到去年的19%。这也在一定程度上也显示出AI应用场景的分散和落地的难度,而这作为行业共同的弊端,未来也将继续会对思必驰的发展形成挑战。

阿里、联想曾转让股份,初始市值将超百亿

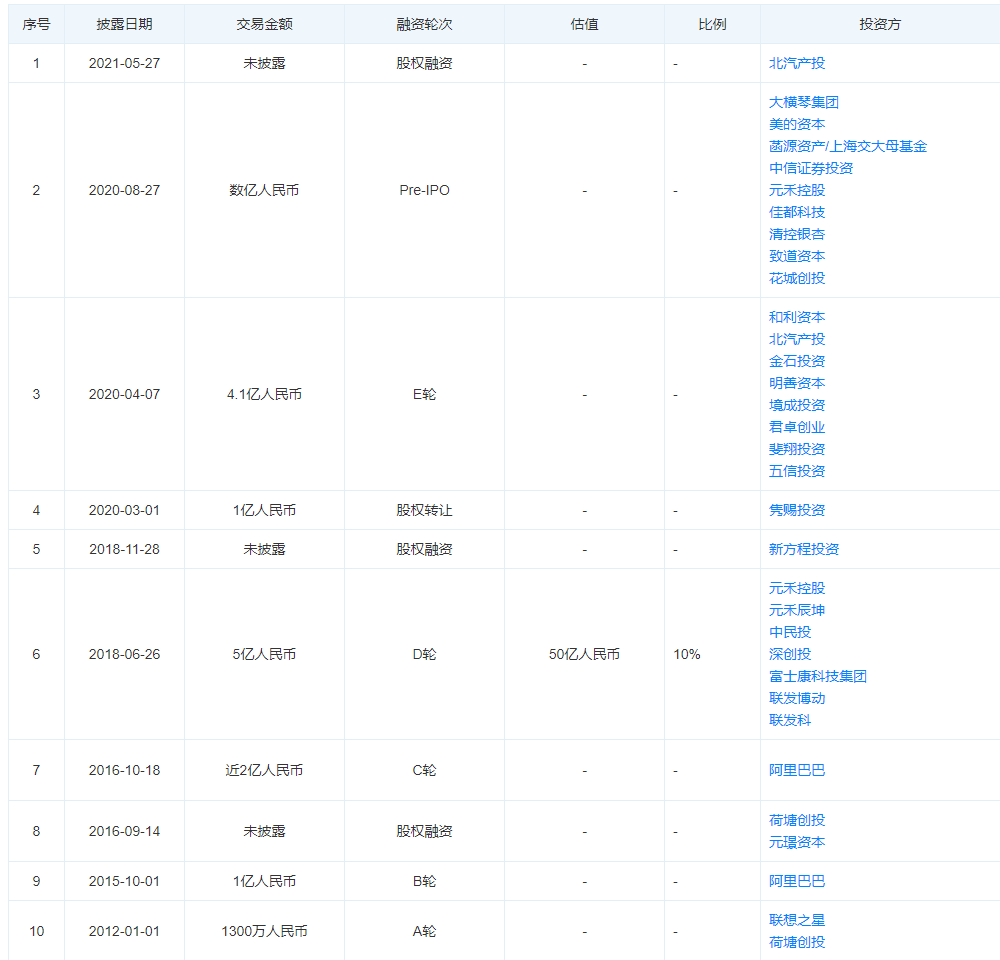

在过去的几年中,思必驰也是智能语音领域备受资本关注的明星企业。伴随着国内人工智能创业浪潮兴起,思必驰自2012年也开始密集融资,并在接下来的几年中融资达到10次,披露的融资额至少超过15亿元。

这背后也有不少知名机构的加码,包括阿里、联想、美的、富士康、联发科、北汽产投、佳都科技等产业投资者,以及中民投、深创投、中信证券、元禾控股等机构投资者。

思必驰融资情况 资料来源:天眼查

思必驰招股书显示,目前阿里是公司最大的外部机构股东,持股比例为13.22%;启迪创新持股比例5.75%,联想之星持股5.21%,前述机构也大多通过旗下公司持有少数股权。

思必驰两名实际控制人为高始兴和俞凯,分别担任公司董事长兼CEO、首席科学家,各自直接持股11.53%和7.96%,并和持股3.10%的创办人之一林远东,以及持股14.18%的公司激励平台达孜积慧签订一致行动协议,因此高始兴和俞凯合计控制公司36.77%的股份。

值得注意的是,阿里和联想此前曾多次转让思必驰的股份。联想之星于2012年参与对思必驰的投资,阿里巴巴于2015年开始加码。但在2020年3月,联想之星、阿里巴巴则抛售了思必驰的部分股权。后在2020年10月,阿里、联想之星再度减持,当时思必驰对应估值40亿元,相机D轮融资的50亿元出现缩水。

按此次思必驰此次发行上限4001万股(发行后总股本为40001万股)来看,思必驰发行价约为25.82元,初始发行市值将超过百亿。

但根据此前商汤、云从、寒武纪、格灵深瞳等上市AI企业来看,最初股价大多会走高,实现“出道即巅峰”,但后期股价则持续走低,甚至破发,典型的如商汤自上市以来累计跌幅超过40%,寒武纪也一度从千亿市值跌至不足250亿元。

这对于将要上市的思必驰来说,同样将会是在资本市场需要面临的挑战。

- 教育支出包括哪些内容?教育经费和教育支出的区别?

- 法定代表人变更需要哪些材料?法定代表人变更有什么风险?

- 古代甲胄是什么做的?古代盔甲为何多是黑色和红色?

- 黑颈鹤是什么鸟?黑颈鹤有什么生活习性?

- 奶茶可以隔夜喝吗?奶茶怎么制作?

- 银河证券:通信+新基建板块有望率先预期上修 高景气度结合低估值是选股重点方向|天天讯息

- 盛虹65亿元可降解材料一期项目正式开工

- 商务部王受文:将推出自贸试验区和全国范围内的跨境服务贸易负面清单

- “院外医药产业互联第一股”药师帮值得被看好吗?

- 1818元/套, 皇家剑南春来了 天天速讯

- 蒙牛乳业:今年已斥资3.68亿回购股份,能否重回高增长通道?

- 全球球精选!五粮液文化酒主题探索馆空降成都,引领中国酒文化再创新

- 百家宴谋划“晋级”之路,多措并举切分宴席市场“蛋糕”

- 【科普中国军事科技】AI全面加持坦克火控,多重识别有望实现“一健歼灭” 全球报资讯

- “凌波仙子”——舞动来袭|每日快看

- 环球速递!烂漫黄花满田头

- 被门分割的首都:一边富得流油一边穷困潦倒,每年因空气死1万人_当前热议

- 全球最“贵”的石头,我国曾以万元每克回收,女子8年竟捡了800斤

- 战国七雄为什么没有鲁国?鲁国强大吗

- 37股6月实施回购金额超三千万元 天天快看点

- 龙韵股份(603729)6月1日股东户数0.91万户,较上期增加12.16%

- 天山脚下夏日美景惹人醉 用心守护“赛湖蓝”

- 2023年端午档大盘预售总票房突破1000万元 天天观热点

- 端午“请三休八”带火环线游 伊犁甘孜旅游预订量环比涨超500%_热议

- 中山半数城市社区和七成以上农村社区年内将建成村(居)民议事厅_世界快播

- 中国版亚特兰蒂斯,海南发现72座海底村庄,保存完好还能住人

- 重病男孩梦想去夜店当职业DJ,没去多久病竟好了!

- 男子骑800千克鳄鱼玩耍,曾被咬40多次

- 手机芯片晶体管越多越好吗 a16处理器有多少个晶体管?

- 苹果a15是几纳米 a16是几纳米?

- 高通芯片和麒麟芯片哪个好 骁龙888和麒麟9000哪个寿命长?

- a12和麒麟990哪个好 a13和麒麟990哪个好?

- iPhone哪个芯片最好 a13芯片和麒麟990哪个好?

- 今头条!武汉地铁建设一线开展特色主题党日活动

- 观天下!会计差错更正或损害投资者知情权 冠石科技及及时任财务总监遭监管警示

- 碳酸锂期货将上市!赣锋锂业、江特电机、永兴材料申请交割厂库,价格或重回60万元/吨?

- 全球通讯!战国七雄为什么没有鲁国?鲁国强大吗

- 1987年的一个夜晚,人类在地球上目睹了一个太阳的死去 环球简讯

- 美团:今年端午假期的旅游预订量同比增长近600% 全球实时

- 《子夜外卖》描绘城市的夜色画卷 天天要闻

- 全民反诈宣传月活动方案范本5篇

- 南凌科技:凌云边缘计算产品暂未部署GPU处理器

- 北京税务局:6月29日上线电子税务局税务数字账户和征纳互动功能

- 世界今日讯!北京丰台区与中国农业银行北京分行签署战略合作协议

- 【融资事件】物流供应链服务平台“发网物流”获数亿元D+轮融资 嘉富泽达领投 环球关注

- 苏宁易购发布《618下沉市场消费大数据》

- 携程2023年上半年住宿业务智能客服服务咨询量达760万-全球快播

- 世界观焦点:互动| 和胜股份:公司是宁德时代电池托盘供应商之一

- 深圳多个区推出新一轮购车补贴_世界看点

- 并购重组频现 近一个月逾10家公司筹划重大资产收购

-

凡本网注明“XXX(非现代青年网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

特别关注

-

《子夜外卖》描绘城市的夜色画卷 天天要闻

原标题:《子夜外卖》描绘城市的夜色画卷(主题)总制片人张烨镝:带观

2023-06-17 15:43

-

用脚和笔丈量世界 阿来《西高地行记》出版

原标题:用脚和笔丈量世界(引题) 阿来《西高地行记》出版(主题)华

2023-06-17 13:45

-

“这里是三星堆”:高清手绘图“复活”国宝

原标题:“这里是三星堆”:高清手绘图“复活”国宝华西都市报-封面新

2023-06-17 13:49

-

90多个“关键词”还原苏轼 蒋蓝新作《苏东坡辞典》出版

原标题:90多个“关键词”还原苏轼(引题) 蒋蓝新作《苏东坡辞典》出

2023-06-17 11:34

-

《阅读天津·津渡》多语种版权输出

原标题:图博会天津出版传媒集团再创佳绩(引题) 《阅读天津·津渡》

2023-06-17 11:35

-

良渚遗址“琮王”“钺王”现身上博

原标题:良渚遗址“琮王”“钺王”现身上博(主题)6月20日起亮相“实

2023-06-17 11:51

-

今日最新!小说集《鱼庐记》:鄂地小人物的传奇

原标题:《鱼庐记》:鄂地小人物的传奇华西都市报-封面新闻记者张杰近

2023-06-17 11:52

-

科幻只是“壳” 情感才是“核”

原标题:伴随着人工智能技术飞速发展,科幻电影创作将走向何方──(引

2023-06-17 11:56

-

国标舞剧《人间四月天》启动创排

原标题:国标舞剧《人间四月天》启动创排北京日报讯(记者韩轩)北京舞

2023-06-17 10:40

-

新消息丨2023年青年摄影奖申报启动

原标题:2023年青年摄影奖申报启动天津日报讯(记者仇宇浩)近日,世界

2023-06-17 10:37

-

别样《凤求凰》 百人合唱点击量百亿次作品

原标题:别样《凤求凰》百人合唱点击量百亿次作品(主题)中国古诗词艺

2023-06-17 10:53

-

首届天津音乐节 中国天津·2023 圣彼得堡爱乐乐团演绎经典|每日热门

原标题:首届天津音乐节中国天津·2023圣彼得堡爱乐乐团演绎经典(引题

2023-06-17 10:32

-

电视剧《淬火丹心》 唱响武钢人的青春之歌

原标题:电视剧《淬火丹心》唱响武钢人的青春之歌长江日报讯(记者万旭

2023-06-17 10:53

-

作品广议丨主动自觉,珍视生命_热讯

【作品广议】原标题:主动自觉,珍视生命肖承森汗流禾下土 苏庆眼下正

2023-06-17 05:45

-

解码文化自信的城市样本|长沙:千载星城吐芳华

解码文化自信的城市样本原标题:长沙:千载星城吐芳华天上一颗星,地上

2023-06-17 05:56

-

第五届中国西藏旅游文化国际博览会6月16日晚开幕

原标题:第五届中国西藏旅游文化国际博览会6月16日晚开幕由文化和旅游

2023-06-17 05:54

-

开心果

原标题:开心果左一:节约用水左二:面具左三:——把衣服穿上!右一:

2023-06-17 06:00

-

“中国戏曲节2023”在香港开锣-天天热资讯

原标题:“中国戏曲节2023”在香港开锣新华社香港6月16日电(记者褚萌

2023-06-17 06:01

-

《淬火丹心》凝聚钢铁人的青春与奋斗 取材于武钢的发展历史

原标题:取材于武钢的发展历史(引题)《淬火丹心》凝聚钢铁人的青春与

2023-06-16 21:32

-

山东:文化馆里涌动“青春力量”_每日观点

原标题:山东:文化馆里涌动“青春力量”中国文化报驻山东记者苏锐刚过

2023-06-16 17:49

-

北京国际图书博览会开幕-全球热点评

原标题:北京国际图书博览会开幕6月15日,北京国际图书博览会现场,参

2023-06-16 16:42

-

环球热资讯!芭蕾舞剧,如何圈粉诸多观众?

原标题:芭蕾舞剧,如何圈粉诸多观众?中新网北京6月16日电(记者上官云

2023-06-16 14:44

-

演员杨蓉:学演戏,得先学做人 环球今头条

原标题:中新人物丨演员杨蓉:学演戏,得先学做人中新网北京6月16日电(

2023-06-16 14:49

-

《寻她》首映 舒淇畅聊与90导演的“碰撞” 当前观点

原标题:《寻她》首映舒淇畅聊与九零后导演的“碰撞”(引题)我心里曾

2023-06-16 14:52

-

“京城飘书香 五洲共阅读” 第21届北京国际图书节开幕-全球信息

原标题:“京城飘书香五洲共阅读”(引题)第21届北京国际图书节开幕(

2023-06-16 13:52

- 1约拍、修图、租赁毕业服......闲鱼海鲜市场成了00后毕业照生产线

- 2献礼618、钜惠享不停!CGN加州黄金天猫旗舰店推出限时好礼!

- 3电影《海门一号》首映 郭凯敏庐山恋后再恋海门

- 4此刻,三得利时刻 品读三得利世家百年光华

- 5自动驾驶网约车时代来了!T3出行打造未来网约车出行新潮流

- 6勤哲EXCEL服务器无代码实现项目电子档案及用户回访工作管理系统

- 7喜报!河南水利与环境职业学院荣获“河南省文明校园”称号

- 8踔厉奋发,再创辉煌——郑州职业技术学院喜获省级文明校园标兵荣誉称号!

- 9团油不断创新升级,率先开启数字化转型

- 10中信银行出国金融25周年发布会在京举行 累计服务2200万出国人群

- 11海上辉煌重现 首届“RICHARD MILLE杯”经典帆船赛起航

- 12拒绝刻板美学!RICHARD MILLE腕表定义个性美学新格调

- 13「会省才敢花」,中国新消费时代启示

- 14南阳师范学院全国招聘7名二级学院院长

- 15流光隽永,匠心百年 三得利世家庆祝100周年载誉传奇

- 16多措并举,答好毕业生“就业卷”——河南质量工程职业学院就业创业工作纪实

- 17丹途产品全新亮相,得力联合贝碧欧打造专业画材品牌

- 18斗鱼挖掘直播综艺多元价值,国潮女团比赛圆满收官

- 19郑州职业技术学院入选第一批全国职业院校数字校园建设试点院校

- 20简一集团郭文恺:提升瓦工地位和价值 做行业发展推进者

- 21双合盛五星啤酒携手中关村论坛,在社会服务中贡献品牌新活力

- 22黄河水院一毕业生获全国就业卓越奖

- 23全域统筹 培根铸魂 凝聚合力——河南质量工程职业学院构建课程思政建设新格局

- 24三得利世家百年纪念 山崎12年和18年单一麦芽日本威士忌限定版耀目上市

- 25什么是“国民好车”?BAW陆付军率全体北汽制造人用匠心诠释

焦点资讯

- 1天山脚下夏日美景惹人醉 用心守护“赛湖蓝”

- 2今头条!武汉地铁建设一线开展特色主题党日活动

- 3美团:今年端午假期的旅游预订量同比增长近600% 全球实时

- 4【融资事件】物流供应链服务平台“发网物流”获数亿元D+轮融资 嘉富泽达领投 环球关注

- 5苏宁易购发布《618下沉市场消费大数据》

- 6携程2023年上半年住宿业务智能客服服务咨询量达760万-全球快播

- 7【618战报】天猫618“梅西同款”正品足球装备热度暴涨100倍|全球微速讯

- 8京东超市发布“国货之光”品牌计划 将投入价值超10亿资源

- 9阿里国际站:今年5月义乌自营出口订单量同比增长38.2%

- 10快手电商推出618购物节“最后3天降到底”活动_环球观察

- 11最新快讯!阿里巴巴在上海成立科技新公司 注册资本100万元

- 12热讯:山水有墨香 徽韵自悠长

- 13时隔十个月!央行连续“降息”,啥信号? 环球热讯

- 14美司法部:明尼阿波利斯警察局的系统性问题导致弗洛伊德死亡

- 15城际穿越带来驾趣品质 深蓝S7“超级增程”彰显技术实力

- 16天天热消息:市场监管总局关于2023年粽子专项抽检不合格情况的通告〔2023年 第14号〕

- 17每日速递:一图读懂“亮剑浦江”上海个人信息保护专项行动:为期半年,“剑”指八大消费场景

- 18滴滴货运赵辉:推进生态开放策略 引入更多行业服务商 天天速看料

- 19无锡洪福楼食品回应糕点霉菌等3项指标不合格:原材料、生产设备等原因造成 信息

- 202023浙江省安防协会秘书长团队集体学习会在网盛大厦举行

- 21内蒙古鄂托克前旗市场监管局围绕五个重点开展计量活动

- 22江西省新余市仙女湖区市场监管局开展“电梯安全进校园”活动 天天报道

- 23长大后我想成为你 青春奋斗者纪实广播剧温情上新|每日速讯

- 24江西省新余市市场监管局保障高温天气特种设备安全运行

- 25青海省海南州积极推行“12345”工作法 确保企业食品安全主体责任落实到位 看热讯