中创新航赴港上市 估值630亿元成锂电行业黑马

客户集中度较高、与宁德时代的专利诉讼、充换电的路线变数,这些都是摆在掌舵人刘静瑜面前的问题

宁德时代的对手们正相继上市。

继2022年1月27日,LG化学旗下子公司LG能源解决方案(KOSPI:373220)在韩交所上市后,3月11日,中创新航科技股份有限公司(下称”中创新航“)正式向港交所提交招股书,拟登陆港交所。

中创新航首次募股计划筹集资金高达15亿美元(约合95亿元人民币),如果成功过会,这将是2022年以来港交所最大规模的IPO。

中创新航前身为中航锂电,成立于2007年,总部位于江苏常州。目前,中创新航第一大股东为常州金沙科技投资有限公司,持股比例约为21%;成飞集成(002190.SZ)是第二大股东,持股比例约为12.6%。

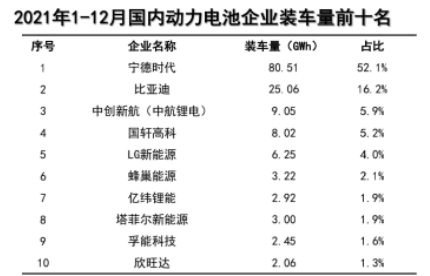

中国汽车动力电池产业创新联盟数据显示,2021年,中国动力电池装车量累计154.5GWh,其中中创新航装机量为9.05GWh,位列中国第三,全球第七,在国内装机量排名前五的电池企业中,中创新航也是唯一未上市的头部电池企业,其估值已高达630亿元,是锂电行业最大的黑马。

招股书显示,中创新航此次赴港上市所募集资金将用于新建和扩建多个动力电池和储能系统的产业基地项目;先进技术研发;营运资金及一般公司用途。关于上市规划,中创新航方面向《财经》记者表示,“目前公司处于静默期,以公告信息为准。”

2019年至2021年,中创新航的动力电池销量由1.62GWh增至9.31GWh,复合年增长率高达139.7%,是中国前十大动力电池企业中唯一一家每年同比增速超过100%的企业。一旦有了资本市场的助力,中创新航有望跑出新的加速度。

中创新航之所以被称为锂电最大黑马,主要是因为以磷酸铁锂电池起家的中创新航,虽是国内老牌电池企业,但一直游离在主流电池企业之外,由于早年电池技术路线偏向三元锂电池,中创新航一度陷入亏损的危机中。

转机发生在2018年。这一年,中创新航迎来了新的董事长兼总经理刘静瑜。据中创新航此前控股股东成飞集成的年报显示,2017年、2018年中创新航亏损额分别为3.3亿元和7亿元。

刘静瑜接棒中创新航后,实施战略、市场、产品和客户四大转型,集中公司优质资源并确定目标客户策略,全面聚焦乘用车市场,产品也从单一的磷酸铁锂向三元锂电池发力。

为抢占市场,2019年至2021年,中创新航动力电池平均价格依次是870元/KWh、640元/KWh以及650元/KWh。低价带来的市场效应立竿见影,三年间中创新航的动力电池销量由1.62GWh增至9.31GWh,复合年增长率高达139.7%,是中国前十大动力电池企业中唯一一家每年同比增速超过100%的企业。

与之对应的是,2019年、2020年和2021年,中创新航的营业收入分别达17.34亿元、28.25亿元和68.17亿元,复合年增长率高达98.28%。相应的净利润分别为-1.56亿、-0.18亿和1.11亿元,虽然仍旧连亏两年,但2021年中创新航已实现扭亏为盈。

目前,中创新航已配套广汽、长安、广丰、广本、上汽通用五菱、吉利等主机厂,并成为广汽、长安的最大供应商,主要配套车型有广汽埃安系列、宏光MINI、奔奔E-Star等。此外,中创新航还获得了小鹏汽车全系车型定点,零跑C11车型也由公司独供。

产能方面,中创新航主要有常州、洛阳和厦门三个生产基地,设计产能为11.9GWh,2021年实际产能为11.33GWh,产能利用率为95.2%,按照规划,中创新航还将在成都、武汉、合肥及江门建设新的生产基地。

据中国汽车动力电池产业创新联盟数据显示,2021年,中国动力电池装车量累计154.5GWh,其中中创新航装机量为9.05GWh,仅次于宁德时代、比亚迪,位列中国第三,全球第七。按照2022年1月的装机量计算,中创新航已跃居全球动力电池企业第六。

短短三年,从电池边缘市场发展成为全球头部电池制造商,中创新航的崛起离不开其传奇掌舵人刘静瑜。在接棒中创新航前,刘静瑜是主营电子面板的天马微电子掌舵人,2013年,刘静瑜仅用短短10个月就使这家连续亏损的企业扭亏为盈。

在业内已认为动力电池大局已定之时,中创新航后来居上,刘静瑜也被业内称作“曾毓群最害怕的女人”。在刘静瑜的带领下,中创新航即将登陆港交所。在比拼产能的年代,资本的进入,将进一步提升中创新航的行业竞争力。

天眼查数据显示,截至目前,中创新航总共进行了3轮融资,首次天使轮发生在2019年6月,投资方为成飞集团、金圆集团、金坛投资;Pre-A轮融资发生在2020年12月,投资方包括小米长江产业基金、红杉中国、广汽资本等;这两轮融资均未公布具体融资金额。中创新航最新一轮融资由国投创合领投,募集资金120亿元。

如今,中创新航再次募资15亿美元(折合人民币近95亿元),根据招股书显示,中创新航将兴建/扩建现有的产业基地,增设多条生产线,并持续进行技术升级。

这是电池的最好时代,但还是电池企业的好时代吗?

毫无疑问,电池企业正处于最好的时代。

据Frost&Sullivan发布的数据显示,全球新能源汽车市场将继续保持高速增长的态势。2021年至2026年,全球新能源乘用车销量预计将以29.8%的复合年增长率增长,预计2026年全球新能源乘用车渗透率将达到30.1%。中国是全球最大的新能源汽车市场,新能源乘用车的渗透率预计将从2021年的15.5%攀升至2026年的37.7%。

随着新能源车市场的持续增长,全球动力电池装机量预计将在2021至2026年间,以36.4%的复合年增长率增长,并于2026年达到1386.7GWh。其中,按装机量计,中国是最大的动力电池市场,预计于2026年动力电池装机量将达到762.0GWh,2021年至2026年的复合年增长率将为37.6%。

巨大的市场增量,将电池企业推向了风口,但风险往往与机遇并存,对于中创新航而言,快速增长背后,也孕育着危机。与宁德时代的侵权案件、原材料价格的上涨、充换电技术路线的变化,都是面临的挑战,再创奇迹并不是一件易事。

据悉,2021年7月,宁德时代向法院起诉中创新航专利侵权,涉案专利涉及发明与实用新型专利,并且涉嫌侵权的电池已搭载在数万辆车上。根据招股书,宁德时代起诉中创新航侵权的电池相关专利共计五项,涉及正极极片及电池、防爆装置等技术。宁德时代要求中创新航停止制造和销售上述侵权产品,并向其索赔1.88亿元。

对于宁德时代上述侵权指控,中创新航称其缺乏依据,不会对公司产生重大不利影响。此外,中创新航已向国家知识产权局申请上述五项专利权无效,正由后者进行审阅。

相较于与宁德时代的官司,原材料上涨对于中创新航而言或许更为难受。以碳酸锂为例,2021年初时的价格仅为5万元/吨,到2021年12月时,已上涨至27万元/吨。而根据上海钢联发布的数据显示,电池级碳酸锂的最新报价已超过42万元/吨。

无独有偶,动力电池关键金属资源镍、钴也都有较大幅度的涨价,这让毛利率本就不高的中创新航更加雪上加霜。招股书数据显示,截至2021年12月31日,中创新航毛利率已由2020年的13.6%下滑至5.5%。

招股书显示,2019年-2021年,中创新航来自前五大客户的收入分别约为13.98亿元、23.52亿元及56.47亿元,分别占同期总收入的80.7%、83.2%及82.9%。客户集中度高,也意味着抗风险能力较弱,受原材料上涨影响更大。

此外,2022年1月,宁德时代推出换电服务品牌EVOGO,宁德时代也从一家B端企业摇身一变成为直面消费者的C端企业。

奥动新能源品牌与公共事务中心总经理黄春华向《财经》记者表示,“2020年可看作换电模式发展的元年,而2022年则可看作换电模式从B端走向C端的元年。”换电风口即将来临,宁德时代已先行,这对尚未进入换电赛道的中创新航而言无疑也是一种压力。

中创新航上市在即,已率领中创新航扭亏为盈、后来居上的传奇掌舵人刘静瑜,能否在电池行业最好的时代再进一步,充满了变数。

- 河南仙佑:行业洞察膏药产业市场现状 未来发展趋势分析

- 【基金看点】招商品质领航没能撑住,“周岁宴”竟是散伙饭

- 【IPO观察】宏鑫科技:报材料存疑点,客户情况被问询

- 橄榄菜的原料是什么?橄榄菜为什么叫橄榄菜?

- 橙腹叶鹎是什么鸟?橙腹叶鹎的生活习性?

- 37股6月实施回购金额超三千万元 天天快看点

- 龙韵股份(603729)6月1日股东户数0.91万户,较上期增加12.16%

- 天山脚下夏日美景惹人醉 用心守护“赛湖蓝”

- 2023年端午档大盘预售总票房突破1000万元 天天观热点

- 端午“请三休八”带火环线游 伊犁甘孜旅游预订量环比涨超500%_热议

- 中山半数城市社区和七成以上农村社区年内将建成村(居)民议事厅_世界快播

- 中国版亚特兰蒂斯,海南发现72座海底村庄,保存完好还能住人

- 重病男孩梦想去夜店当职业DJ,没去多久病竟好了!

- 男子骑800千克鳄鱼玩耍,曾被咬40多次

- 手机芯片晶体管越多越好吗 a16处理器有多少个晶体管?

- 苹果a15是几纳米 a16是几纳米?

- 高通芯片和麒麟芯片哪个好 骁龙888和麒麟9000哪个寿命长?

- a12和麒麟990哪个好 a13和麒麟990哪个好?

- iPhone哪个芯片最好 a13芯片和麒麟990哪个好?

- 今头条!武汉地铁建设一线开展特色主题党日活动

- 观天下!会计差错更正或损害投资者知情权 冠石科技及及时任财务总监遭监管警示

- 碳酸锂期货将上市!赣锋锂业、江特电机、永兴材料申请交割厂库,价格或重回60万元/吨?

- 全球通讯!战国七雄为什么没有鲁国?鲁国强大吗

- 1987年的一个夜晚,人类在地球上目睹了一个太阳的死去 环球简讯

- 美团:今年端午假期的旅游预订量同比增长近600% 全球实时

- 《子夜外卖》描绘城市的夜色画卷 天天要闻

- 全民反诈宣传月活动方案范本5篇

- 南凌科技:凌云边缘计算产品暂未部署GPU处理器

- 北京税务局:6月29日上线电子税务局税务数字账户和征纳互动功能

- 世界今日讯!北京丰台区与中国农业银行北京分行签署战略合作协议

- 【融资事件】物流供应链服务平台“发网物流”获数亿元D+轮融资 嘉富泽达领投 环球关注

- 苏宁易购发布《618下沉市场消费大数据》

- 携程2023年上半年住宿业务智能客服服务咨询量达760万-全球快播

- 世界观焦点:互动| 和胜股份:公司是宁德时代电池托盘供应商之一

- 深圳多个区推出新一轮购车补贴_世界看点

- 并购重组频现 近一个月逾10家公司筹划重大资产收购

- 碳中和周报|欧洲议会通过《新电池法》协议 五部门组织开展2023年新能源汽车下乡活动

- 环球热消息:突破1000万颗!特斯拉重磅官宣

- 印度“杀猪盘”,成逼退中国企业的“最后一根稻草”?_天天报资讯

- 去动物园游玩,儿子捂肚子直喊疼,情急下母亲想到绿波救助_焦点热议

- 衰变的暗物质应该能被看见,在银河系中像围绕星系的一个光环

- 【618战报】天猫618“梅西同款”正品足球装备热度暴涨100倍|全球微速讯

- 京东超市发布“国货之光”品牌计划 将投入价值超10亿资源

- 阿里国际站:今年5月义乌自营出口订单量同比增长38.2%

- 快手电商推出618购物节“最后3天降到底”活动_环球观察

- 最新快讯!阿里巴巴在上海成立科技新公司 注册资本100万元

- 用脚和笔丈量世界 阿来《西高地行记》出版

- “这里是三星堆”:高清手绘图“复活”国宝

- 世界新动态:收受财物超3000万元,国开证券原总裁侯绍泽当庭认罪悔罪

- 因新东家无法提供定增资金证明材料 ST南卫控制权变更事项终止 世界聚焦

-

凡本网注明“XXX(非现代青年网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

特别关注

-

《子夜外卖》描绘城市的夜色画卷 天天要闻

原标题:《子夜外卖》描绘城市的夜色画卷(主题)总制片人张烨镝:带观

2023-06-17 15:43

-

用脚和笔丈量世界 阿来《西高地行记》出版

原标题:用脚和笔丈量世界(引题) 阿来《西高地行记》出版(主题)华

2023-06-17 13:45

-

“这里是三星堆”:高清手绘图“复活”国宝

原标题:“这里是三星堆”:高清手绘图“复活”国宝华西都市报-封面新

2023-06-17 13:49

-

90多个“关键词”还原苏轼 蒋蓝新作《苏东坡辞典》出版

原标题:90多个“关键词”还原苏轼(引题) 蒋蓝新作《苏东坡辞典》出

2023-06-17 11:34

-

《阅读天津·津渡》多语种版权输出

原标题:图博会天津出版传媒集团再创佳绩(引题) 《阅读天津·津渡》

2023-06-17 11:35

-

良渚遗址“琮王”“钺王”现身上博

原标题:良渚遗址“琮王”“钺王”现身上博(主题)6月20日起亮相“实

2023-06-17 11:51

-

今日最新!小说集《鱼庐记》:鄂地小人物的传奇

原标题:《鱼庐记》:鄂地小人物的传奇华西都市报-封面新闻记者张杰近

2023-06-17 11:52

-

科幻只是“壳” 情感才是“核”

原标题:伴随着人工智能技术飞速发展,科幻电影创作将走向何方──(引

2023-06-17 11:56

-

国标舞剧《人间四月天》启动创排

原标题:国标舞剧《人间四月天》启动创排北京日报讯(记者韩轩)北京舞

2023-06-17 10:40

-

新消息丨2023年青年摄影奖申报启动

原标题:2023年青年摄影奖申报启动天津日报讯(记者仇宇浩)近日,世界

2023-06-17 10:37

-

别样《凤求凰》 百人合唱点击量百亿次作品

原标题:别样《凤求凰》百人合唱点击量百亿次作品(主题)中国古诗词艺

2023-06-17 10:53

-

首届天津音乐节 中国天津·2023 圣彼得堡爱乐乐团演绎经典|每日热门

原标题:首届天津音乐节中国天津·2023圣彼得堡爱乐乐团演绎经典(引题

2023-06-17 10:32

-

电视剧《淬火丹心》 唱响武钢人的青春之歌

原标题:电视剧《淬火丹心》唱响武钢人的青春之歌长江日报讯(记者万旭

2023-06-17 10:53

-

作品广议丨主动自觉,珍视生命_热讯

【作品广议】原标题:主动自觉,珍视生命肖承森汗流禾下土 苏庆眼下正

2023-06-17 05:45

-

解码文化自信的城市样本|长沙:千载星城吐芳华

解码文化自信的城市样本原标题:长沙:千载星城吐芳华天上一颗星,地上

2023-06-17 05:56

-

第五届中国西藏旅游文化国际博览会6月16日晚开幕

原标题:第五届中国西藏旅游文化国际博览会6月16日晚开幕由文化和旅游

2023-06-17 05:54

-

开心果

原标题:开心果左一:节约用水左二:面具左三:——把衣服穿上!右一:

2023-06-17 06:00

-

“中国戏曲节2023”在香港开锣-天天热资讯

原标题:“中国戏曲节2023”在香港开锣新华社香港6月16日电(记者褚萌

2023-06-17 06:01

-

《淬火丹心》凝聚钢铁人的青春与奋斗 取材于武钢的发展历史

原标题:取材于武钢的发展历史(引题)《淬火丹心》凝聚钢铁人的青春与

2023-06-16 21:32

-

山东:文化馆里涌动“青春力量”_每日观点

原标题:山东:文化馆里涌动“青春力量”中国文化报驻山东记者苏锐刚过

2023-06-16 17:49

-

北京国际图书博览会开幕-全球热点评

原标题:北京国际图书博览会开幕6月15日,北京国际图书博览会现场,参

2023-06-16 16:42

-

环球热资讯!芭蕾舞剧,如何圈粉诸多观众?

原标题:芭蕾舞剧,如何圈粉诸多观众?中新网北京6月16日电(记者上官云

2023-06-16 14:44

-

演员杨蓉:学演戏,得先学做人 环球今头条

原标题:中新人物丨演员杨蓉:学演戏,得先学做人中新网北京6月16日电(

2023-06-16 14:49

-

《寻她》首映 舒淇畅聊与90导演的“碰撞” 当前观点

原标题:《寻她》首映舒淇畅聊与九零后导演的“碰撞”(引题)我心里曾

2023-06-16 14:52

-

“京城飘书香 五洲共阅读” 第21届北京国际图书节开幕-全球信息

原标题:“京城飘书香五洲共阅读”(引题)第21届北京国际图书节开幕(

2023-06-16 13:52

- 1约拍、修图、租赁毕业服......闲鱼海鲜市场成了00后毕业照生产线

- 2献礼618、钜惠享不停!CGN加州黄金天猫旗舰店推出限时好礼!

- 3电影《海门一号》首映 郭凯敏庐山恋后再恋海门

- 4此刻,三得利时刻 品读三得利世家百年光华

- 5自动驾驶网约车时代来了!T3出行打造未来网约车出行新潮流

- 6勤哲EXCEL服务器无代码实现项目电子档案及用户回访工作管理系统

- 7喜报!河南水利与环境职业学院荣获“河南省文明校园”称号

- 8踔厉奋发,再创辉煌——郑州职业技术学院喜获省级文明校园标兵荣誉称号!

- 9团油不断创新升级,率先开启数字化转型

- 10中信银行出国金融25周年发布会在京举行 累计服务2200万出国人群

- 11海上辉煌重现 首届“RICHARD MILLE杯”经典帆船赛起航

- 12拒绝刻板美学!RICHARD MILLE腕表定义个性美学新格调

- 13「会省才敢花」,中国新消费时代启示

- 14南阳师范学院全国招聘7名二级学院院长

- 15流光隽永,匠心百年 三得利世家庆祝100周年载誉传奇

- 16多措并举,答好毕业生“就业卷”——河南质量工程职业学院就业创业工作纪实

- 17丹途产品全新亮相,得力联合贝碧欧打造专业画材品牌

- 18斗鱼挖掘直播综艺多元价值,国潮女团比赛圆满收官

- 19郑州职业技术学院入选第一批全国职业院校数字校园建设试点院校

- 20简一集团郭文恺:提升瓦工地位和价值 做行业发展推进者

- 21双合盛五星啤酒携手中关村论坛,在社会服务中贡献品牌新活力

- 22黄河水院一毕业生获全国就业卓越奖

- 23全域统筹 培根铸魂 凝聚合力——河南质量工程职业学院构建课程思政建设新格局

- 24三得利世家百年纪念 山崎12年和18年单一麦芽日本威士忌限定版耀目上市

- 25什么是“国民好车”?BAW陆付军率全体北汽制造人用匠心诠释

焦点资讯

- 1天山脚下夏日美景惹人醉 用心守护“赛湖蓝”

- 2今头条!武汉地铁建设一线开展特色主题党日活动

- 3美团:今年端午假期的旅游预订量同比增长近600% 全球实时

- 4【融资事件】物流供应链服务平台“发网物流”获数亿元D+轮融资 嘉富泽达领投 环球关注

- 5苏宁易购发布《618下沉市场消费大数据》

- 6携程2023年上半年住宿业务智能客服服务咨询量达760万-全球快播

- 7【618战报】天猫618“梅西同款”正品足球装备热度暴涨100倍|全球微速讯

- 8京东超市发布“国货之光”品牌计划 将投入价值超10亿资源

- 9阿里国际站:今年5月义乌自营出口订单量同比增长38.2%

- 10快手电商推出618购物节“最后3天降到底”活动_环球观察

- 11最新快讯!阿里巴巴在上海成立科技新公司 注册资本100万元

- 12热讯:山水有墨香 徽韵自悠长

- 13时隔十个月!央行连续“降息”,啥信号? 环球热讯

- 14美司法部:明尼阿波利斯警察局的系统性问题导致弗洛伊德死亡

- 15城际穿越带来驾趣品质 深蓝S7“超级增程”彰显技术实力

- 16天天热消息:市场监管总局关于2023年粽子专项抽检不合格情况的通告〔2023年 第14号〕

- 17每日速递:一图读懂“亮剑浦江”上海个人信息保护专项行动:为期半年,“剑”指八大消费场景

- 18滴滴货运赵辉:推进生态开放策略 引入更多行业服务商 天天速看料

- 19无锡洪福楼食品回应糕点霉菌等3项指标不合格:原材料、生产设备等原因造成 信息

- 202023浙江省安防协会秘书长团队集体学习会在网盛大厦举行

- 21内蒙古鄂托克前旗市场监管局围绕五个重点开展计量活动

- 22江西省新余市仙女湖区市场监管局开展“电梯安全进校园”活动 天天报道

- 23长大后我想成为你 青春奋斗者纪实广播剧温情上新|每日速讯

- 24江西省新余市市场监管局保障高温天气特种设备安全运行

- 25青海省海南州积极推行“12345”工作法 确保企业食品安全主体责任落实到位 看热讯