部分银行理财产品未披露定期报告 国有银行存量老资产规模仍较大

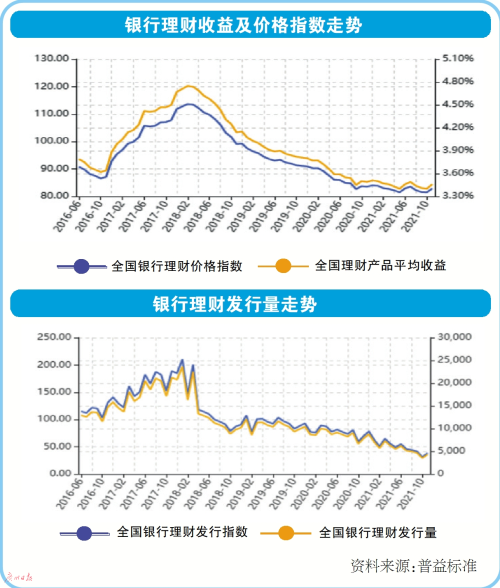

“银行存款产品利率走低,担心明年利率还会下调,现在先买了提前锁定收益。”有市民张女士说。记者观察到,不仅是银行存款产品,今年下半年以来,银行理财产品的年收益率呈下滑态势。与此同时,从2022年开始,伴随着资管新规过渡期的结束,银行保本理财产品将正式退出历史舞台,银行理财产品迎来净值化时代。

有金融业内人士指出,当前银行理财产品仍存在部分银行理财产品未披露定期报告、部分银行理财产品净值化比例仍偏低等情况亟待完善。对于投资者而言,在选取银行理财产品时应充分考虑自身风险偏好和流动性需求,看清合同条款具体内容,对于追求保本的投资者,可考虑定期存单、国债、纯债基金及风险等级较低的纯固收类理财产品等。

现象

部分银行上调理财产品收益率揽储

预计明年银行理财产品利率将走低

“年底有冲刺的任务,所以12月中旬上调了部分银行理财产品的收益率,像这款投资期限约半年的理财产品,以前年收益率只有4%左右,现在上调到了约5%,只卖到这个月底。”某股份制商业银行的大堂经理向记者推荐,不过,该大堂经理提醒,银行理财产品并不承诺保本保息。

临近年底,记者走访过程中注意到,部分股份制商业银行对银行理财产品收益率进行了上调,相比起来,国有银行则显得淡定。“现在银行理财产品收益率没有太大变化,但是年底存5万元的1年定期存款,可以送5斤大米。”广州地区某国有银行的理财经理向记者表示,今年下半年以来银行存款利率和理财产品收益率在走低,估计明年还会走低。

“部分中小银行在客户基础、网点、品牌、产品开发创新能力偏弱,存款负债能力相对弱。此前靠档计息、互联网存款等揽储方式被禁,地方法人银行存款属地化,加之部分中小银行年底有存贷比与明年初开门红方面压力,仍有一定‘冲存款’的动力。”光大银行金融市场部分析师周茂华提出。

分析

保险理财流动性及灵活性相对较差

债基产品的净值波动较银行理财产品高

记者关注到,在理财产品净值化和存款产品利率走低的背景下,有银行经理推荐保险理财产品,“我们有一款6年期保险理财产品年收益率约4.2%,设有最低保证利率2.5%,不过,如果提前领取账户价值或‘退保’时,需要承担一定的费用,持有时间太短,有可能收益抵不上费用,最后反而亏损了,建议手头上不急用的钱可以用来投资这类产品。”广州地区某国有银行的理财经理介绍道。

“保险理财的优势主要是追求长期稳健增值,集保障与理财功能于一体;劣势在于投资期限通常较长,流动性及灵活性相对较差。”普益标准研究员郑哲涵分析。

周茂华提醒,对于这种银行代销保险产品,投资者选择时主要是要看这些产品是否符合投资者偏好,即产品流动性、风险偏好与收益要求匹配。

记者关注到,银行理财净值化转型后,与公募基金之间也具有一定相似性。“由于银行理财产品的客户大部分是稳健型投资者,所以理财产品的收益波动不会像公募基金那样大,固收类资产仍然是主要投资方向,相对于公募基金产品,银行净值型理财产品的优势在于收益稳定性更高,劣势在于产品信息披露相对较差,收益回报可能不及公募基金。”融360大数据研究院研究员刘银平提醒。

数据显示,截至2021年11月底,公募基金资产净值合计达到25.32万亿元,从11月规模新增情况来看,其中,债券型基金规模增长3418.19亿元,排在前位。郑哲涵表示,债基的优势主要为投资门槛较低,信息披露更完善。投资门槛方面,目前银行理财产品(除理财子公司产品外)多数为1万元起购,而债基的投资门槛多为1元或10元;不过,债基(非纯债基金)的权益类资产配置比例相比银行理财产品(非纯固收)较高,因此产品的净值波动相对较高。

问题

部分银行理财产品未披露定期报告

部分国有银行存量老资产规模仍较大

在资管新规过渡期即将结束之际,多家银行工作人员均向记者表示,目前银行理财产品不承诺保本保息。记者查询多家银行APP发现,目前在售的大部分银行理财产品均已在产品展示页面明确,“业绩比较基准”不代表未来表现和实际收益。

不过,银行理财产品净值化转型,仍有多方面亟待完善。郑哲涵指出,部分银行理财产品板块无产品搜索功能,单只产品信息披露查询便捷度有待提高;部分银行理财产品未披露历史净值;此外,部分银行理财产品未披露定期报告,抑或披露了定期报告,但定期报告中未披露理财产品前十大持仓等重要信息,信息披露完善性有待提升。

与此同时,银行机构正在加速整改中,民生银行、华夏银行等多家银行都提前终止了部分理财产品,此外,平安银行、南京银行等多家银行陆续将旗下理财产品迁移至理财子公司。

据银行理财登记中心发布的《2021年三季度理财市场数据分析》显示,截至9月底,银行理财市场存续规模达27.95万亿元,同比增长9.27%,净值化比例超86%,市场运行平稳。

“部分银行理财产品净值化比例仍然偏低,比如国有银行,存量老资产规模仍然较大,如果要自然到期消化,需要时间较长。”融360大数据研究院研究员刘银平分析,近几年固收类资产收益率不断走低,金融机构更看好权益市场的投资价值,理财公司在这方面的投资经验不足,未来会逐渐加大权益类资产的投资比例。理财公司将取代银行成为理财产品的主要发行机构,相较于传统银行,理财公司的投资范围更广,产品体系更加丰富,投资回报可能更高。

建议

对于追求保本的投资者

可考虑定期存单、国债等纯固收类理财产品

明年银行理财产品迈入净值化时代,不再承诺保本保息,对于投资者而言,郑哲涵提醒,一方面,投资者在选取银行理财产品时应充分考虑自身风险偏好和流动性需求,不要一味追求收益而忽略自己对于风险的承受能力。另一方面,投资者在购买理财产品时应看清合同条款具体内容,以免造成决策的失误。“尽管银行理财基本没有信用风险,但存在市场波动风险(净值化),对于投资者而言,需要关注理财底层资产。”某金融分析师表示。

对于追求保本的投资者,郑哲涵建议,可考虑定期存单、国债、纯债基金及风险等级较低的纯固收类理财产品等。风险承受能力较低,追求稳健收益的投资者应注意各类资产的流动性及配置比例,适当提高低风险等级、短期限理财产品的配置比重。(记者 王楚涵)

- 天山脚下夏日美景惹人醉 用心守护“赛湖蓝”

- 今头条!武汉地铁建设一线开展特色主题党日活动

- 热讯:山水有墨香 徽韵自悠长

- 时隔十个月!央行连续“降息”,啥信号? 环球热讯

- 美司法部:明尼阿波利斯警察局的系统性问题导致弗洛伊德死亡

- 37股6月实施回购金额超三千万元 天天快看点

- 龙韵股份(603729)6月1日股东户数0.91万户,较上期增加12.16%

- 天山脚下夏日美景惹人醉 用心守护“赛湖蓝”

- 2023年端午档大盘预售总票房突破1000万元 天天观热点

- 端午“请三休八”带火环线游 伊犁甘孜旅游预订量环比涨超500%_热议

- 中山半数城市社区和七成以上农村社区年内将建成村(居)民议事厅_世界快播

- 中国版亚特兰蒂斯,海南发现72座海底村庄,保存完好还能住人

- 重病男孩梦想去夜店当职业DJ,没去多久病竟好了!

- 男子骑800千克鳄鱼玩耍,曾被咬40多次

- 手机芯片晶体管越多越好吗 a16处理器有多少个晶体管?

- 苹果a15是几纳米 a16是几纳米?

- 高通芯片和麒麟芯片哪个好 骁龙888和麒麟9000哪个寿命长?

- a12和麒麟990哪个好 a13和麒麟990哪个好?

- iPhone哪个芯片最好 a13芯片和麒麟990哪个好?

- 今头条!武汉地铁建设一线开展特色主题党日活动

- 观天下!会计差错更正或损害投资者知情权 冠石科技及及时任财务总监遭监管警示

- 碳酸锂期货将上市!赣锋锂业、江特电机、永兴材料申请交割厂库,价格或重回60万元/吨?

- 全球通讯!战国七雄为什么没有鲁国?鲁国强大吗

- 1987年的一个夜晚,人类在地球上目睹了一个太阳的死去 环球简讯

- 美团:今年端午假期的旅游预订量同比增长近600% 全球实时

- 《子夜外卖》描绘城市的夜色画卷 天天要闻

- 全民反诈宣传月活动方案范本5篇

- 南凌科技:凌云边缘计算产品暂未部署GPU处理器

- 北京税务局:6月29日上线电子税务局税务数字账户和征纳互动功能

- 世界今日讯!北京丰台区与中国农业银行北京分行签署战略合作协议

- 【融资事件】物流供应链服务平台“发网物流”获数亿元D+轮融资 嘉富泽达领投 环球关注

- 苏宁易购发布《618下沉市场消费大数据》

- 携程2023年上半年住宿业务智能客服服务咨询量达760万-全球快播

- 世界观焦点:互动| 和胜股份:公司是宁德时代电池托盘供应商之一

- 深圳多个区推出新一轮购车补贴_世界看点

- 并购重组频现 近一个月逾10家公司筹划重大资产收购

- 碳中和周报|欧洲议会通过《新电池法》协议 五部门组织开展2023年新能源汽车下乡活动

- 环球热消息:突破1000万颗!特斯拉重磅官宣

- 印度“杀猪盘”,成逼退中国企业的“最后一根稻草”?_天天报资讯

- 去动物园游玩,儿子捂肚子直喊疼,情急下母亲想到绿波救助_焦点热议

- 衰变的暗物质应该能被看见,在银河系中像围绕星系的一个光环

- 【618战报】天猫618“梅西同款”正品足球装备热度暴涨100倍|全球微速讯

- 京东超市发布“国货之光”品牌计划 将投入价值超10亿资源

- 阿里国际站:今年5月义乌自营出口订单量同比增长38.2%

- 快手电商推出618购物节“最后3天降到底”活动_环球观察

- 最新快讯!阿里巴巴在上海成立科技新公司 注册资本100万元

- 用脚和笔丈量世界 阿来《西高地行记》出版

- “这里是三星堆”:高清手绘图“复活”国宝

- 世界新动态:收受财物超3000万元,国开证券原总裁侯绍泽当庭认罪悔罪

- 因新东家无法提供定增资金证明材料 ST南卫控制权变更事项终止 世界聚焦

-

凡本网注明“XXX(非现代青年网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

特别关注

-

《子夜外卖》描绘城市的夜色画卷 天天要闻

原标题:《子夜外卖》描绘城市的夜色画卷(主题)总制片人张烨镝:带观

2023-06-17 15:43

-

用脚和笔丈量世界 阿来《西高地行记》出版

原标题:用脚和笔丈量世界(引题) 阿来《西高地行记》出版(主题)华

2023-06-17 13:45

-

“这里是三星堆”:高清手绘图“复活”国宝

原标题:“这里是三星堆”:高清手绘图“复活”国宝华西都市报-封面新

2023-06-17 13:49

-

90多个“关键词”还原苏轼 蒋蓝新作《苏东坡辞典》出版

原标题:90多个“关键词”还原苏轼(引题) 蒋蓝新作《苏东坡辞典》出

2023-06-17 11:34

-

《阅读天津·津渡》多语种版权输出

原标题:图博会天津出版传媒集团再创佳绩(引题) 《阅读天津·津渡》

2023-06-17 11:35

-

良渚遗址“琮王”“钺王”现身上博

原标题:良渚遗址“琮王”“钺王”现身上博(主题)6月20日起亮相“实

2023-06-17 11:51

-

今日最新!小说集《鱼庐记》:鄂地小人物的传奇

原标题:《鱼庐记》:鄂地小人物的传奇华西都市报-封面新闻记者张杰近

2023-06-17 11:52

-

科幻只是“壳” 情感才是“核”

原标题:伴随着人工智能技术飞速发展,科幻电影创作将走向何方──(引

2023-06-17 11:56

-

国标舞剧《人间四月天》启动创排

原标题:国标舞剧《人间四月天》启动创排北京日报讯(记者韩轩)北京舞

2023-06-17 10:40

-

新消息丨2023年青年摄影奖申报启动

原标题:2023年青年摄影奖申报启动天津日报讯(记者仇宇浩)近日,世界

2023-06-17 10:37

-

别样《凤求凰》 百人合唱点击量百亿次作品

原标题:别样《凤求凰》百人合唱点击量百亿次作品(主题)中国古诗词艺

2023-06-17 10:53

-

首届天津音乐节 中国天津·2023 圣彼得堡爱乐乐团演绎经典|每日热门

原标题:首届天津音乐节中国天津·2023圣彼得堡爱乐乐团演绎经典(引题

2023-06-17 10:32

-

电视剧《淬火丹心》 唱响武钢人的青春之歌

原标题:电视剧《淬火丹心》唱响武钢人的青春之歌长江日报讯(记者万旭

2023-06-17 10:53

-

作品广议丨主动自觉,珍视生命_热讯

【作品广议】原标题:主动自觉,珍视生命肖承森汗流禾下土 苏庆眼下正

2023-06-17 05:45

-

解码文化自信的城市样本|长沙:千载星城吐芳华

解码文化自信的城市样本原标题:长沙:千载星城吐芳华天上一颗星,地上

2023-06-17 05:56

-

第五届中国西藏旅游文化国际博览会6月16日晚开幕

原标题:第五届中国西藏旅游文化国际博览会6月16日晚开幕由文化和旅游

2023-06-17 05:54

-

开心果

原标题:开心果左一:节约用水左二:面具左三:——把衣服穿上!右一:

2023-06-17 06:00

-

“中国戏曲节2023”在香港开锣-天天热资讯

原标题:“中国戏曲节2023”在香港开锣新华社香港6月16日电(记者褚萌

2023-06-17 06:01

-

《淬火丹心》凝聚钢铁人的青春与奋斗 取材于武钢的发展历史

原标题:取材于武钢的发展历史(引题)《淬火丹心》凝聚钢铁人的青春与

2023-06-16 21:32

-

山东:文化馆里涌动“青春力量”_每日观点

原标题:山东:文化馆里涌动“青春力量”中国文化报驻山东记者苏锐刚过

2023-06-16 17:49

-

北京国际图书博览会开幕-全球热点评

原标题:北京国际图书博览会开幕6月15日,北京国际图书博览会现场,参

2023-06-16 16:42

-

环球热资讯!芭蕾舞剧,如何圈粉诸多观众?

原标题:芭蕾舞剧,如何圈粉诸多观众?中新网北京6月16日电(记者上官云

2023-06-16 14:44

-

演员杨蓉:学演戏,得先学做人 环球今头条

原标题:中新人物丨演员杨蓉:学演戏,得先学做人中新网北京6月16日电(

2023-06-16 14:49

-

《寻她》首映 舒淇畅聊与90导演的“碰撞” 当前观点

原标题:《寻她》首映舒淇畅聊与九零后导演的“碰撞”(引题)我心里曾

2023-06-16 14:52

-

“京城飘书香 五洲共阅读” 第21届北京国际图书节开幕-全球信息

原标题:“京城飘书香五洲共阅读”(引题)第21届北京国际图书节开幕(

2023-06-16 13:52

- 1约拍、修图、租赁毕业服......闲鱼海鲜市场成了00后毕业照生产线

- 2献礼618、钜惠享不停!CGN加州黄金天猫旗舰店推出限时好礼!

- 3电影《海门一号》首映 郭凯敏庐山恋后再恋海门

- 4此刻,三得利时刻 品读三得利世家百年光华

- 5自动驾驶网约车时代来了!T3出行打造未来网约车出行新潮流

- 6勤哲EXCEL服务器无代码实现项目电子档案及用户回访工作管理系统

- 7喜报!河南水利与环境职业学院荣获“河南省文明校园”称号

- 8踔厉奋发,再创辉煌——郑州职业技术学院喜获省级文明校园标兵荣誉称号!

- 9团油不断创新升级,率先开启数字化转型

- 10中信银行出国金融25周年发布会在京举行 累计服务2200万出国人群

- 11海上辉煌重现 首届“RICHARD MILLE杯”经典帆船赛起航

- 12拒绝刻板美学!RICHARD MILLE腕表定义个性美学新格调

- 13「会省才敢花」,中国新消费时代启示

- 14南阳师范学院全国招聘7名二级学院院长

- 15流光隽永,匠心百年 三得利世家庆祝100周年载誉传奇

- 16多措并举,答好毕业生“就业卷”——河南质量工程职业学院就业创业工作纪实

- 17丹途产品全新亮相,得力联合贝碧欧打造专业画材品牌

- 18斗鱼挖掘直播综艺多元价值,国潮女团比赛圆满收官

- 19郑州职业技术学院入选第一批全国职业院校数字校园建设试点院校

- 20简一集团郭文恺:提升瓦工地位和价值 做行业发展推进者

- 21双合盛五星啤酒携手中关村论坛,在社会服务中贡献品牌新活力

- 22黄河水院一毕业生获全国就业卓越奖

- 23全域统筹 培根铸魂 凝聚合力——河南质量工程职业学院构建课程思政建设新格局

- 24三得利世家百年纪念 山崎12年和18年单一麦芽日本威士忌限定版耀目上市

- 25什么是“国民好车”?BAW陆付军率全体北汽制造人用匠心诠释

焦点资讯

- 1天山脚下夏日美景惹人醉 用心守护“赛湖蓝”

- 2今头条!武汉地铁建设一线开展特色主题党日活动

- 3美团:今年端午假期的旅游预订量同比增长近600% 全球实时

- 4【融资事件】物流供应链服务平台“发网物流”获数亿元D+轮融资 嘉富泽达领投 环球关注

- 5苏宁易购发布《618下沉市场消费大数据》

- 6携程2023年上半年住宿业务智能客服服务咨询量达760万-全球快播

- 7【618战报】天猫618“梅西同款”正品足球装备热度暴涨100倍|全球微速讯

- 8京东超市发布“国货之光”品牌计划 将投入价值超10亿资源

- 9阿里国际站:今年5月义乌自营出口订单量同比增长38.2%

- 10快手电商推出618购物节“最后3天降到底”活动_环球观察

- 11最新快讯!阿里巴巴在上海成立科技新公司 注册资本100万元

- 12热讯:山水有墨香 徽韵自悠长

- 13时隔十个月!央行连续“降息”,啥信号? 环球热讯

- 14美司法部:明尼阿波利斯警察局的系统性问题导致弗洛伊德死亡

- 15城际穿越带来驾趣品质 深蓝S7“超级增程”彰显技术实力

- 16天天热消息:市场监管总局关于2023年粽子专项抽检不合格情况的通告〔2023年 第14号〕

- 17每日速递:一图读懂“亮剑浦江”上海个人信息保护专项行动:为期半年,“剑”指八大消费场景

- 18滴滴货运赵辉:推进生态开放策略 引入更多行业服务商 天天速看料

- 19无锡洪福楼食品回应糕点霉菌等3项指标不合格:原材料、生产设备等原因造成 信息

- 202023浙江省安防协会秘书长团队集体学习会在网盛大厦举行

- 21内蒙古鄂托克前旗市场监管局围绕五个重点开展计量活动

- 22江西省新余市仙女湖区市场监管局开展“电梯安全进校园”活动 天天报道

- 23长大后我想成为你 青春奋斗者纪实广播剧温情上新|每日速讯

- 24江西省新余市市场监管局保障高温天气特种设备安全运行

- 25青海省海南州积极推行“12345”工作法 确保企业食品安全主体责任落实到位 看热讯